金融機関は脱炭素に向けた企業の取り組みをどう見ているのか?

2023/09/22金融機関は脱炭素に向けた企業の取り組みをどう見ているのか?

2023/09/222050年までのカーボンニュートラル実現という目標の達成に向けた協力の輪が広がっています。最近では取引関係にある企業どうしだけでなく、銀行など金融機関と企業の間でも、GHGガス排出量などに関するデータをやり取りする機会が増えつつあります。 金融機関側は、脱炭素に向けた企業の取り組みをどのように見ているのでしょうか。今回の記事では金融庁の専門検討会がこのほど策定した報告書をもとに、金融機関と企業がどのように連携していくのか、「PCAF」というキーワードに注目しながらご紹介していきます。

排出量を「知る・測る・減らす」

企業の排出量をいかに算定するかについては、国内外で活発な議論が進んでいます。

国内でもGHGプロトコルなどの国際規格に合わせ、自社排出量(Scope1)と、電力など間接排出を合わせた合計排出量(Scope2)、そして自社活動に関連する他社の排出量(Scope3)とに整理した、精緻な算定の取り組みが徐々に広がりつつあります。

排出量を「知る、測る、減らす」という取り組みを円滑に進めるためには、公的機関が設けている開示基準などについての専門的な知識が求められます。

金融庁が2023年6月に公表した「脱炭素等に向けた金融機関等の取り組みに関する検討会報告書」(以下、「報告書」)には、「顧客(企業)の状況に伴走した具体的な支援策・コンサルティング等を充実していくことが重要」と記載されています。

この一文には、企業が外部の知見を取り入れながら排出量算定に取り組むことで、地域社会全体として、ひいては国全体として脱炭素の動きがいっそう加速するという期待を感じ取ることができます。

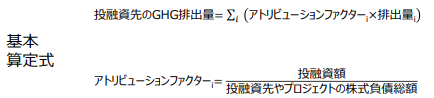

金融機関の「貢献度」を測るPCAF基準

排出量を算定するための方法や基準をめぐっては、国際的に議論を主導している団体がいくつか存在します。報告書ではそのうち、2015年にオランダの金融機関グループが設立した「PCAF」の動向にスポットライトを当てています。

PCAFは現在(2023年5月時点)、世界400近くの金融機関が加盟し、2021年には日本支部が設立されました。PCAFは金融機関による排出量削減の「貢献の度合い」を算定する方法の基準を策定しています。

(出典:経済産業省「金融機関への環境整備」)

この算定方法の基本的な考え方はシンプルです。たとえばある金融機関が企業に融資している場合、その企業の資金調達全体の総額に占める融資額の比率を算出し、企業のGHG排出量を掛け合わます。

こうして、企業によるGHGガスの排出や削減に、金融機関がどのくらい関与しているかを算定することができます。

PCAF基準を活用して金融機関の貢献度を算定する際には、根拠となるGHG排出量のデータが正確であることが前提となります。そこでPCAFは、金融機関側がデータの正確性を評価することや、仮にデータの信頼性に改善の余地があるような場合には、企業によるデータの精度の向上を後押しすることなどを推奨しています。

メガバンクが皮切り、地銀にも波及へ

日本国内でもメガバンクなどにおいて、すでにPCAF基準の算定法を導入している例がみられます。

代表的な事例としては、2006年度から、融資した発電プロジェクトのCO2排出量を把握・公表しているみずほ銀行の取り組みが挙げられます。2020年度からは情報開示の精度を高めるため、PCAF基準の考え方を取り入れた「みずほカーボンアカウンティング」を導入しています。

例えば、2021年度の発電セクターポートフォリオの削減寄与量は、約4700キロトン。みずほ銀行全体としての融資活動が、カーボンゼロ実現にどれくらい貢献しているかが、こうして数値として「見える化」されています。

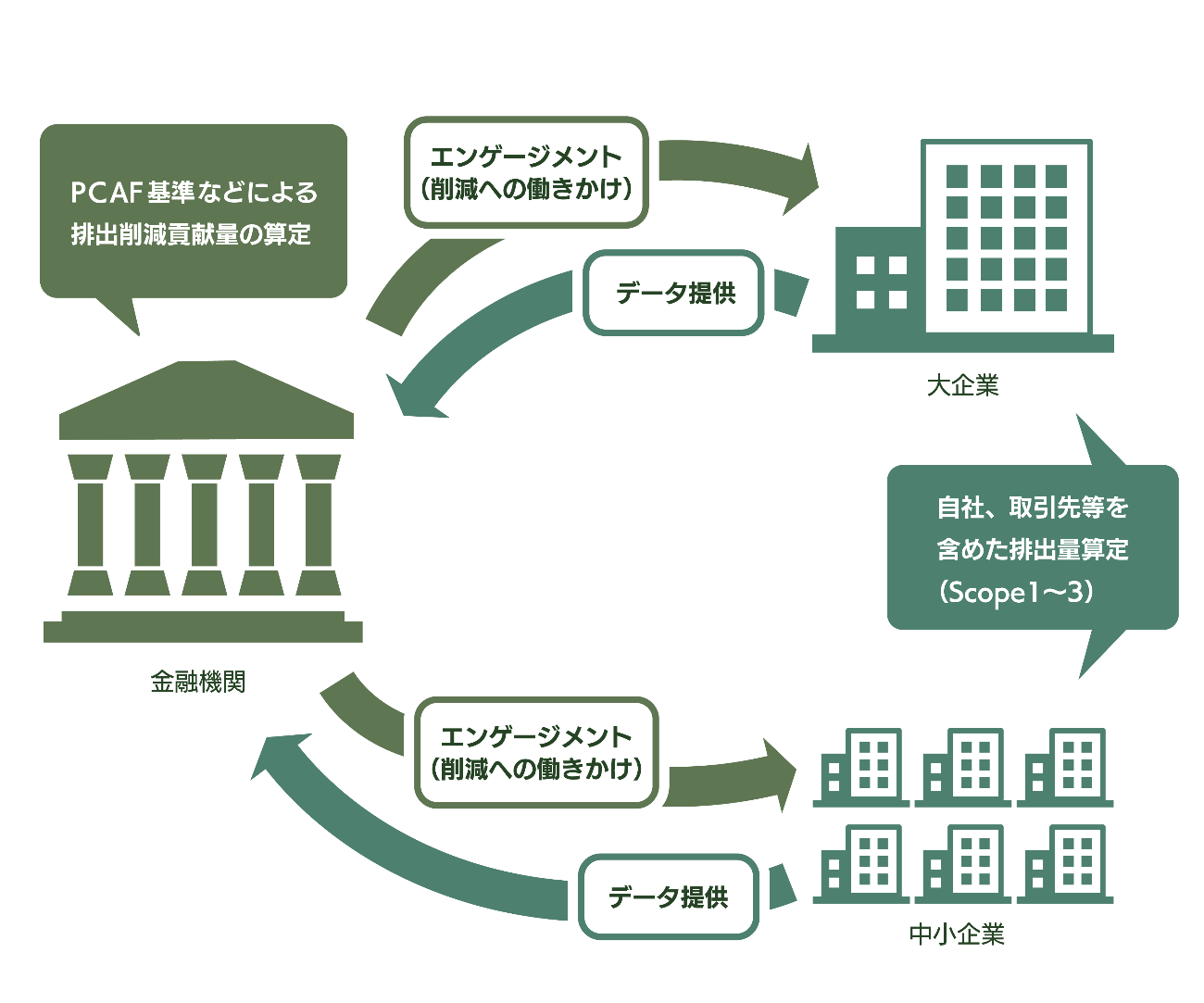

脱炭素移行がいかに大切かについて広く理解が浸透しつつある中、サプライチェーンの担い手である中堅・中小企業による排出量削減の取り組みへの期待も高まっています。

また、これらの企業をサポートする地銀や信金・信組など(以下、「地域金融機関」)が担う役割の大きさも強く意識されるようになってきました。

報告書では、地域社会の持続性向上を目指す取り組みを広げるためのポイントが次のように整理されています。

<報告書のポイント>

- (1)中堅・中小企業の役割が大きい

- (2)中堅・中小企業を支える地域金融機関の役割が大きい

- (3)企業が取り組む「知る、測る、減らす」を、金融機関がサポートする

※報告書の記載を基に弊社が整理、要約

報告書は、国全体としてカーボンニュートラルを実現するうえで、大企業だけでなく「Scope1排出量の1~2割を占める中堅・中小企業の取組みも欠かせない」と強調。地域企業の再生エネルギー転換を推し進めるためには、「地域金融機関間のネットワークを構築・活用する余地が十分ある」と記されています

報告書の「5つのガイド」とは

さらに、報告書は地銀を含む金融機関が目指すべき方向性として、5つのガイドを提示しています。

<報告書で提示された5つの「ガイド」>

-

ガイド① 金融機関の移行の捉え方

(投融資先の総排出量を把握するだけでなく、企業の排出量削減にどの程度貢献したかを金融機関側が自己評価する) -

ガイド② GHG排出量の整備

(排出量データの精度を向上させる) -

ガイド③ 排出期待値(パスウェイ)と排出目標(経路)の適格性

(削減計画を精緻化する) -

ガイド④ アジア諸国向けの投融資拡大、トランジションファイナンスの促進

(国内案件だけでなく、途上国を含む海外の排出量削減にもコミットする) -

ガイド⑤ リスクマネーの供給

(スタートアップ企業等への投資促進)

※報告書の記載を基に弊社が整理、要約

このように提言を構成する5つの項目のうち少なくとも3つ(①②③)が、排出量の算定に深く関わる内容となっています。

金融機関は、投融資先の排出量や削減量を正確に把握した上で、合理的な削減目標の策定をサポートするという役割が期待されています。また、実際に企業が排出量削減に成功した場合、金融機関側がどのくらい貢献したかを評価することが望ましいという考えも打ち出されています。

※金融機関と企業による連携のイメージ。報告書の記載を基に弊社が作成。

広がる連携の輪

今回の記事では金融機関が企業の排出量削減にどのように関わっていくことになるのか、金融庁が注目しているPCAFの動向にスポットライトを当てて記載してきました。

これまでのところ、金融機関による脱炭素移行への貢献度合いを算定するPCAF基準導入のような取り組みは、メガバンクなど一部の大規模金融機関が先鞭をつけてきました。今後は、金融庁が報告書で打ち出した提言を受けて、地銀や信金・信組など地域金融機関にも同じような取り組みが広がっていくことも予想できます。これに伴って、投融資を受ける事業者側が排出量データを算定・公表する動きも、上場企業から非上場企業へと拡大していくことが予想されます。

脱炭素の取り組みを進める上では、取引先企業や金融機関を含めた多様なステークホルダーと連携し、お互いの知恵を出し合って精度を高めていくことがいっそう大切になりそうです。

Contact Us