SSBJが公表したサステナビリティ開示基準とは?

2025/3/21SSBJが公表したサステナビリティ開示基準とは?

2025/3/21脱炭素の取り組みをめぐる情報開示の環境づくりにおいて、注目すべき進展がありました。サステナビリティ基準委員会(SSBJ)は2025年3月、「サステナビリティ開示ユニバーサル基準」やテーマ別開示基準を公表しました。これにより、日本の企業が具体的にどのような取り組みを求められるのかが、いっそう明確になりました。新たに公表されたSSBJ開示基準のポイントについて、Scope1~3や社内炭素価格(ICP)の取り扱いを含め、企業に求められる対応にフォーカスしてご紹介します。

■SSBJとは?ISSBとの関係は

サステナビリティに関する開示基準を話し合う団体としては、国際会計基準審議会(IFRS財団)傘下の「ISSB」(国際サステナビリティ基準審議会)が知られています。ISSBがすでに公表している国際基準は、国境を越えて世界中の企業が脱炭素分野に取り組むための目線合わせに役立てられています。

しかし、国によって法制度や産業構造が同じではないため、ISSBの国際基準を完全にそのまま自国に適用することは容易ではありません。そこで、それぞれの国の中で、ISSB国際基準と整合性を取りながら、各国の特性に応じた独自の開示基準を整備する動きが広がっています。

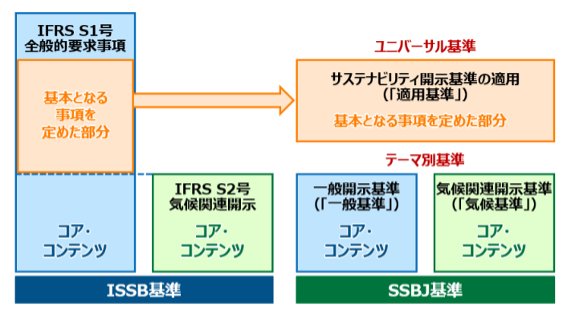

ISSB基準とSSBJ基準の関係性

ISSB基準とSSBJ基準の関係性

2022年7月に設立されたSSBJ(サステナビリティ基準委員会)は、日本におけるサステナビリティ開示基準の策定を担う組織です。SSBJ基準は、ISSBの国際基準との整合性を重視して作られており、日本企業が国際的な投資家から信頼を得て、グローバルな資本市場での競争力を高めることを目指しています。40回以上にわたった会合の末、25年3月5日に、サステナビリティ開示ユニバーサル基準と開示テーマ別基準(「一般開示基準」および「気候関連開示基準」)を公表しました。

SSBJ基準の開示適用スタートの時期については複数の案が浮上していましたが、「時価総額3兆円以上のプライム企業については2027年3月期から義務化」となることが決定しました。また、1兆円以上は2028年3月期から、5,000億円以上は2029年3月期からの適用となっています。この段階的な適用は、企業が基準に適応するための準備期間を確保し、スムーズな移行を促すための措置となっています。

■SSBJ基準のポイント

SSBJが公表した新たな開示基準の主なポイントを、関連文書の内容とあわせて紹介します。

CO2排出量の計測基準については、Scope1(自社の直接排出)からScope2(エネルギー起源の間接排出)、Scope3(バリューチェーン全体のその他の間接排出)といった区分があります。SSBJ基準では、GHG排出量の正確性を高めるため、Scope1、2の排出量を財務諸表と同じ期間で開示することを求めています。温対法(温室効果ガス排出抑制法)との整合性を確保するため、データの管理方法を統一する必要があります。これによって、企業は複数の報告義務に対応する負担を軽減し、効率的なデータ管理を実現可能となってきます。

Scope3についても、SSBJは開示を推奨しています。現時点では、全てのカテゴリについて直接的な開示義務として明記されているわけではないので、一部カテゴリしか把握していない場合でも、その範囲に限定して報告することが認められています。

取引先における情報開示のニーズの高まりや、国内の政策動向による将来的な義務範囲拡大の可能性を考えると、Scope3を含めた情報開示の重要性は、今後ますます高まっていくことが予想されます。主要以外のカテゴリについても、早めに算定と開示の準備を進めておくことが大切になってきます。

最近では、企業が自主的に排出量に価格付けを行う社内炭素価格(ICP)を導入する動きが広がっています。ICPの導入は、企業が内部的に炭素価格を評価し、それを経営戦略に組み込む上での重要な指標となります。

このICPについては、複数のICPを設定している場合でも、全ての開示が一律的に義務化されるわけではなく、意思決定に用いている主要なICPをまとめて示すことで、SSBJの開示基準を満たせるという立て付けになっています。これにより、企業は複雑なICPの開示を簡素化し、主要な情報に焦点を当てることが可能になります。

気候関連シナリオ分析においては、基準に沿って「使用したシナリオの概要」「各シナリオでのリスク・機会への影響評価」「社内のレジリエンス評価」などを整理し、開示する必要があります。さらに、「シナリオ分析のプロセス」と合わせて、使用した数値や前提条件も、可能な範囲で根拠やモデル化の方法を開示することが求められます。これにより、シナリオ分析の透明性と信頼性を向上することができます。

SSBJ基準が法定開示である有価証券報告書に組み込まれることにより、財務報告と同様の内部統制が求められるところもポイントです。データ収集段階での不備によって訂正報告書を提出してしまうといった状況を防ぐために、社内の明確な責任分担・承認プロセス・チェックの仕組みを整える必要があります。こうした内部統制の強化は、サステナビリティ情報の信頼性を高め、投資家やステークホルダーからの信頼を得ることにもつながります。

また、今回はサステナビリティに関わる全てのテーマに共通するユニバーサル基準と、気候変動関連のテーマに特化した基準が先行的に公表されましたが、将来的には、生物多様性、生態系及び生態系サービス、人的資本といった分野についても開示策定に向けた議論が進展することも想定されます。

■ビジネス戦略としてサステナビリティ対応をさらに推進するきっかけに

今回は、日本企業が国際基準と整合性を持った情報開示を進めるために作られたSSBJ開示基準について、ポイントを整理しました。上場企業のみならず中堅・中小企業を含め、バリューチェーン全体での情報提供を求められるトレンドになり、事業規模に関わらず早めの準備を進める機運が高まりそうです。サステナビリティ開示への対応を「企業価値向上につなげるビジネス戦略の一環」として捉えることで、担当者・責任者の明確化、データ収集・算定プロセスの整備、財務数値との整合性を取りやすい枠組み作りなどに着手するきっかけになっていくと思われます。

<参考文献>

サステナビリティ基準委員会 サステナビリティ開示ユニバーサル基準

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_01.pdf

同 気候変動関連開示基準

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/jponly_20250305_03.pdf

同 ニュースリリース

https://www.ssb-j.jp/jp/wp-content/uploads/sites/6/news_release_20250305.pdf

脱炭素化について

お気軽にご相談ください